Baromètre de l'industrie manufacturière et de l'automatisation industrielle pour le milieu des salons

Depuis que le COVID-19 a tout chamboulé, le climat qui règne dans le secteur des salons professionnels est identique à celui que l'on retrouve sur les marchés boursiers : on ne sait plus sur quel pied danser... Du côté des organisateurs de salons, des exposants et des visiteurs, c'est toujours la même rengaine : "Dès que ce sera à nouveau possible, ce sera avec plaisir...".

Jusqu'à ce que l'épidémie se tasse, nous soupçonnons que la demande d'événements physiques restera principalement limitée à des concepts tout compris très ciblés, à petite échelle, et sûrs, avec un minimum de préparatifs, une certaine souplesse au niveau des inscriptions et des annulations, le moins de contraintes logistiques et de déplacements possible, sans oublier une couche numérique pour les personnes qui n'ont pas la possibilité ou le droit de se déplacer. Voilà donc les nombreux défis auxquels les organisateurs de salons sont aujourd'hui confrontés. Mais qu'en est-il de la santé organique et des perspectives des secteurs de la technologie de production et de l'automatisation industrielle ? Voici un bref aperçu des points de vue d'Agoria, ING, Siemens, VDMA et Omdia.

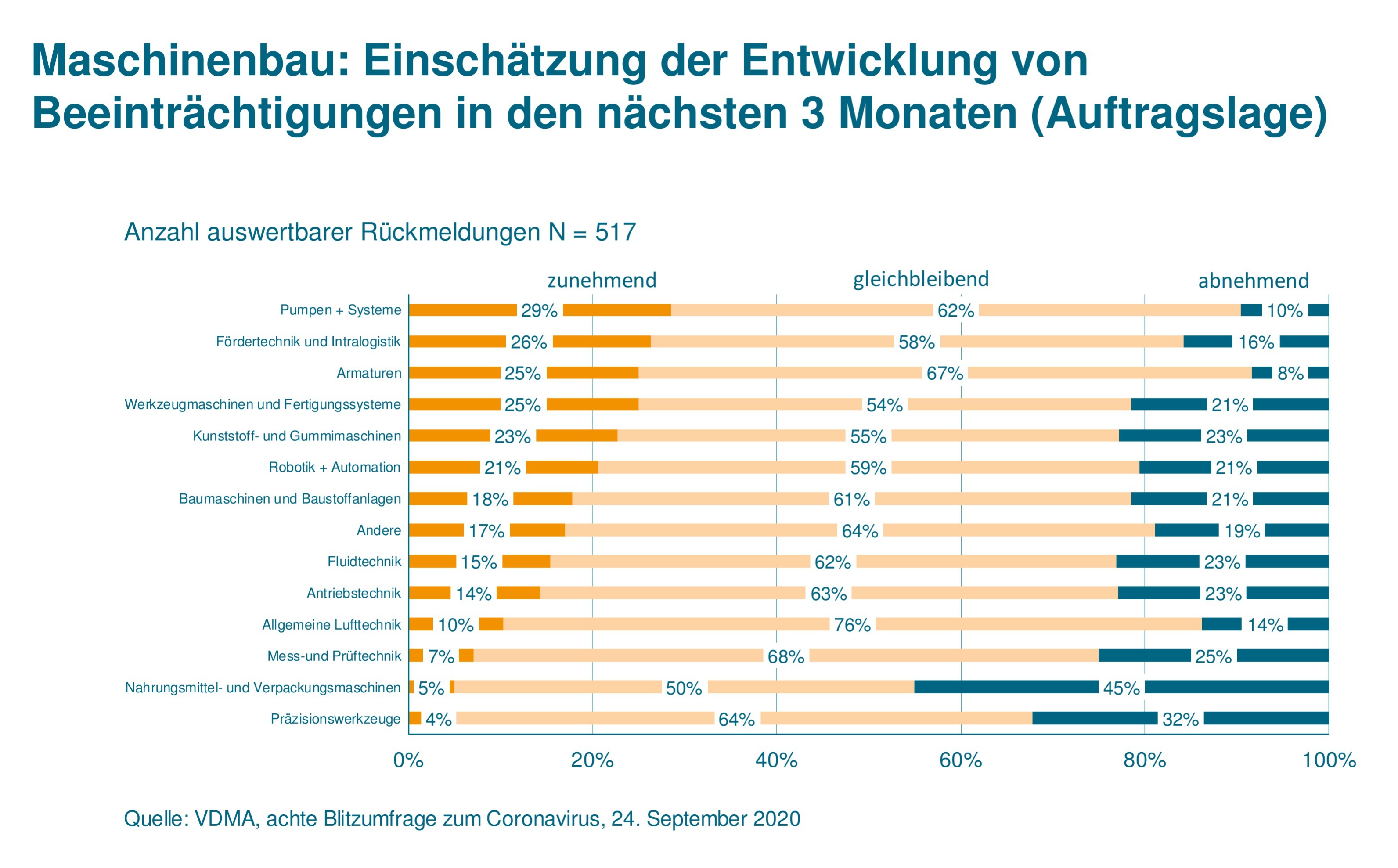

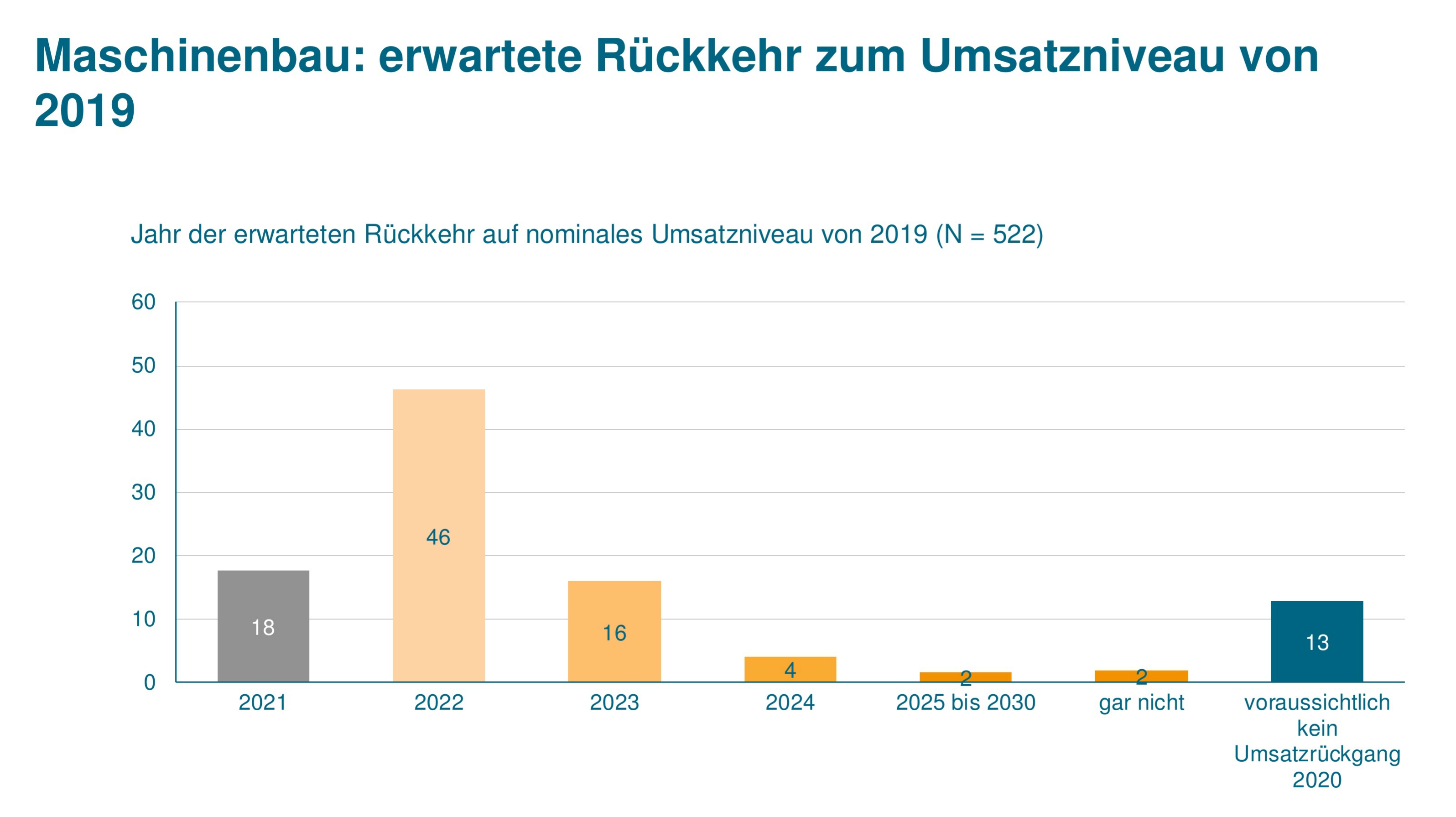

Vu comment les choses sont parties à l'heure actuelle, beaucoup supposent que nous assisterons à une reprise en K. En clair, il s'agit d'une reprise à deux vitesses pour le marché des machines-outils et celui de l'automatisation et la numérisation industrielles, chacun ayant sa propre dynamique. Sur le graphique de la VDMA (Verband Deutscher Maschinen- und Anlagenbau, qui compte 3.200 membres), on constate en effet que 21 % des plus de 500 membres interrogés s'attendent à une diminution des commandes de machines-outils et de systèmes de production au cours du dernier trimestre. 54 % prévoient une stagnation du marché et 25 % pensent qu'une croissance est possible au cours des trois prochains mois. 48 % des membres interrogés s'attendent à une croissance comprise entre 0 et 20 % sur un an. D'après leurs analyses, les commandes attendues pour les secteurs de la robotique et de l'automatisation sont dans une perspective quelque peu moins extrême, mais tout aussi inquiétante. À notre avis, les prévisions pour 2021 sont plutôt ambitieuses. 64 % des personnes interrogées s'attendent à ce que les commandes dans le secteur de l'ingénierie mécanique retrouvent leur niveau d'avant la crise d'ici la fin de 2022.

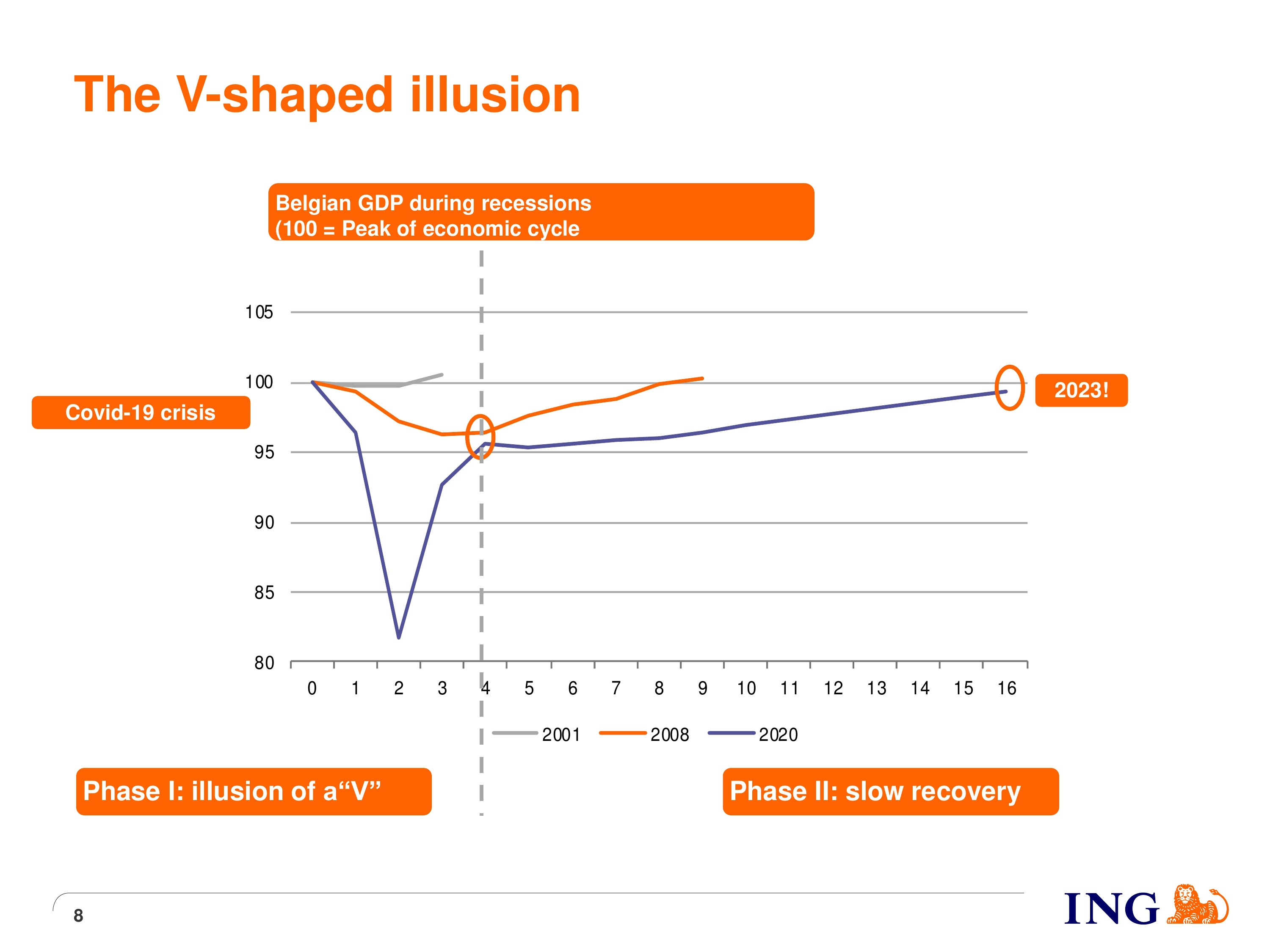

En discutant avec Agoria et Peter Vanden Haute (Chief Economist ING Belgium), il est toutefois possible de mettre certaines choses en perspective. L'illusion en forme de V nous a pendant très longtemps été présentée comme la principale issue possible. Il est cependant intéressant de noter qu'il a fallu neuf trimestres (2,5 ans) pour que l'économie belge retrouve le niveau de croissance qu'elle avait avant la crise financière de 2008. On estime que l'économie belge a plus de chances d'atteindre un rétablissement complet de son PNB en 2023, après 15 trimestres. Ce scénario tient toutefois compte d'un deuxième confinement moins drastique, d'éventuels confinements locaux, de taux d'intérêt bas, de mesures de relance européennes similaires, et d'un euro fraîchement réévalué.

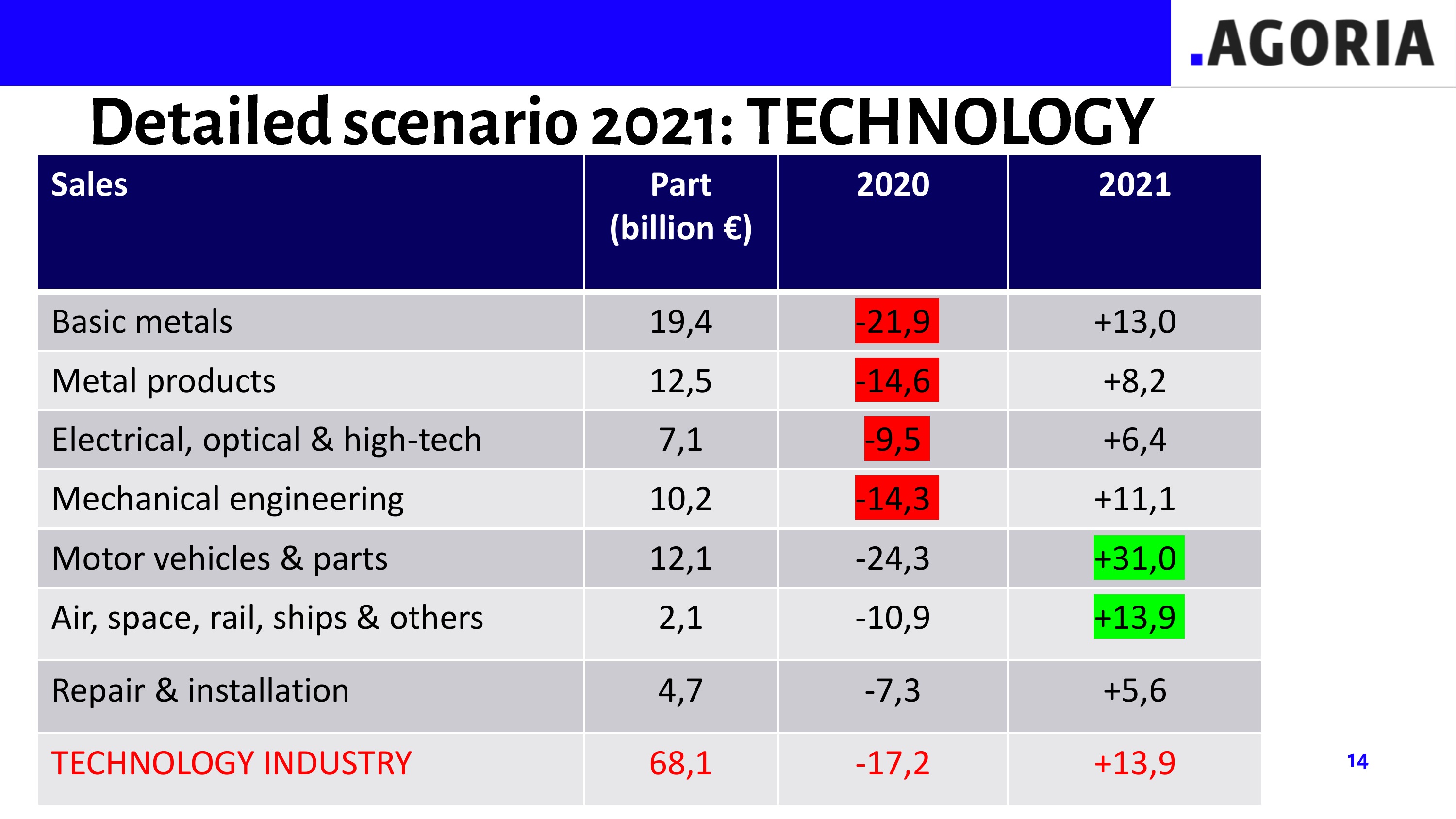

Agoria examine de plus près la reprise de tous les sous-segments du secteur de la technologie industrielle au niveau belge. Comme on peut le supposer, les ventes de métaux de base, de composants métalliques et de machines souffrent beaucoup face à la situation. Nous parlons ici de reculs de respectivement -22 %, -14,5 % et -14,3 %. Mais les plus touchés sont le secteur aéronautique et spatial, et surtout le secteur automobile (qui, ensemble, totalisent un recul de -35,2 %). Ici, une reprise de pas moins de 44,9 % est toutefois attendue en 2021.

Entre tous ces calculs, nous avons aussi échangé avec Siemens Belux, qui nous a fourni un aperçu quelque peu plus détaillé de ce qui est en train de se passer. Au niveau européen, on parle d'une baisse de 35 % des ventes de machines-outils pour 2020. Cette situation est principalement due à l'effondrement de l'ensemble de la chaîne d'approvisionnement du secteur automobile et du secteur aéronautique et spatial. La révolution technologique dans le domaine des véhicules électriques n'est bien sûr pas étrangère à cette évolution. Les composants utilisés dans les voitures électriques sont en effet fabriqués et assemblés différemment. Pour le secteur aéronautique et spatial et les pièces de rechange, la fabrication additive des pièces spécifiques affiche elle aussi une tendance à la hausse. Un rétablissement en 2021 est certain, mais il faudra pour cela attendre le rétablissement d'une quarantaine d'acteurs majeurs censés assainir l'ensemble de la chaîne d'approvisionnement. L'industrie de transformation, l'alimentation, les produits chimiques, les produits pharmaceutiques et la logistique sont moins touchés ; pour ces secteurs, Agoria prévoit donc une remontée moins spectaculaire.

Les projets d'automatisation industrielle et d'intégration de logiciels dans l'industrie ne sont pas (ou presque pas) mis à mal. Les intégrateurs et les spécialistes qui réalisent principalement des projets industriels de pointe et liés aux logiciels n'enregistrent pratiquement aucune baisse de nouvelles commandes.

Nous nous dirigeons donc de toute évidence vers une reprise à 2 vitesses ! Dans les prochaines lettres d'information, l'équipe d'Industrialfairs vous expliquera comment, avec nos salons industriels, nous restons au fait de l'actualité, afin de pouvoir adapter des concepts de salons tels qu'INE XL 2021 et MACHINEERING 2021 à vos nouvelles exigences et à celles de vos collègues.

Invent Media - 06-11-2020